Executive Summary

• ALAP wurde in einer Zeit entwickelt, als Null- und Negativzinsen vorherrschten. Das Portfolio wurde damals bewusst konservativ mit einem Renditeziel von 2-4% gestaltet.

• Der Zinsanstieg des letzten Jahres macht Anleihen wieder attraktiv. Damit steigen auch die Renditeerwartungen an Liquid Alternatives.

• Durch mehrere Mechanismen sorgt der Zinsanstieg automatisch für ein steigendes Renditepotenzial bei Hedgefondsstrategien. Ergänzend selektieren wir für ALAP aktuell Fonds, die ein höheres Renditepotenzial als bisher aufweisen.

• ALAP kann zukünftig eine durchschnittliche Rendite von 5% p.a. mit einer Volatilität von bis zu 4% erwirtschaften. Die Diversifikationseigenschaften (Marktunabhängigkeit) und der systematische Absicherungsmechanismus in ALAP bleiben erhalten.

Wie ALAP von höheren Zinsen profitiert

Die Zinsen sind zurück. Nachdem die Notenbanken dem Kapitalmarkt jahrelang Null- und Negativzinsen verschrieben hatten, stellt das einen entscheidenden Paradigmenwechsel dar. Seine Auswirkungen spüren alle Anlageklassen, so auch Liquid Alternatives. Übergeordnet ergibt sich für sie ein Umfeld erhöhter Renditeerwartungen. Warum das so ist und weshalb ALAP ab sofort eine Zielrendite von nicht mehr 2%, sondern 5% p.a. verfolgt, möchten wir Ihnen im Folgenden darstellen.

Wir beginnen mit einer Rückschau: Unseres Allington Liquid Alternatives Portfolio hatten wir im Jahr 2018 ins Leben gerufen. Es basierte auf unserer Einschätzung, dass Anleihen ohne Zinsen aber mit echten verbrieften Risiken keine Option für Investoren sind. Zweifelsohne: Es gibt Anleger, die nicht auf Anleihen verzichten können. Aber wer die Freiheit hatte, sie nicht zu nutzen, tat gut daran. Wir mussten den konservativen Teil eines Portfolios also anders (als mit Anleihen) befüllen. Wir wählten zu diesem Zweck bewusst konservative Hedgefondsstrategien, die das Potenzial haben, anleihenähnliche Renditen von 2-4% p.a. mit geringer Volatilität und ohne anleihenspezifische (Zinsänderungs-)Risiken zu erwirtschaften. Und rückblickend können wir konstatieren: Das hat prima geklappt.

Jetzt ist der Zins zurückgekehrt und Anleihen wirken für Investoren wieder attraktiv. Was bedeutet das für Liquid Alternatives? Zurecht steigt die Renditeerwartung an sie. Wer 4% Zins auf eine Unternehmensanleihe guter Bonität erhält, erwartet mehr von Strategien, die oft eine spezielle Expertise benötigen. Die gute Nachricht: Der Zinsanstieg erhöht über mehrere Kanäle automatisch die Renditeerwartung von Liquid Alternatives. Zusätzlich gewähren wir in ALAP den Instrumenten mehr Raum, die stärker auf Rendite als auf ein defensives Profil ausgerichtet sind. Ursächlich hierfür sind die folgenden Aspekte:

- Viele Strategien im Bereich der Liquid Alternatives machen Gebrauch von Derivaten, die wenig Eigenkapitaleinsatz verlangen. Das freie Cash im jeweiligen Fonds wird also in ein Sicherheitenportfolio investiert. In der Regel setzt sich dieses aus kurzlaufenden Anleihen höchster Bonität zusammen. Die Rendite dieser Anleihen stieg ungefähr im gleichen Maße wie der Leitzins. Dieser wurde von -0,5% auf zuletzt 3,5% angehoben, d.h. um 4 Prozentpunkte. Dieser Betrag kommt fortan zu der Renditeerwartung aus der eigentlichen Fondsstrategie hinzu.

- Bei einzelnen Strategien (z.B. Übernahme-Arbitrage) ist der risikofreie Zinssatz unmittelbarer Bestandteil der Gesamtrenditeerwartung. Vereinfacht gesagt lautet die Formel für die Gesamtrendite: Risikofreier Zinssatz + individuelles Deal-Risiko = Gesamtrendite. Nimmt der (risikolose) Zins zu, steigt folgerichtig auch die Gesamtrenditeerwartung.

- In den Jahren expansiver Geldpolitik stiegen nahezu alle Vermögenswerte im Gleichlauf. Diese Beobachtung lässt sich im Großen und Ganzen auch auf Aktien übertragen. Die Dispersion, das heißt das Maß, in dem sich verschiedene Wertpapiere unterschiedlich zueinander entwickeln, war gering und das Alpha-Potenzial daher ebenso. Nun, da die Notenbanken eine Kehrtwende machen und dem Markt Geld entziehen, ist mit einem größeren Maß an Dispersion zu rechnen. Das bedeutet ein deutlich besseres Umfeld für all jene Strategien, die davon profitieren, dass sich einzelne Anlagen unterschiedlich zueinander verhalten. Dazu zählen insbesondere Long-/Short-Strategien auf Aktien- oder Anleihenbasis.

- ALAP selbst hatte lange Zeit einen Fokus auf besonders defensive Strategien gelegt. Diese konnten im Durchschnitt ca. 2-4% Rendite erzielen. ALAP hatte in dieser Phase eine realisierte Volatilität von unter 2%. Wir haben in den vergangenen Wochen begonnen, diejenigen Strategien höher zu gewichten, die eine höhere Renditeerwartung besitzen. Übernahme-Arbitrage beispielsweise kann ganz unterschiedlich umgesetzt werden, sodass sich auch unterschiedliche Risiko-Rendite-Profile ergeben – von konservativ bis hin zu einem offensiven Charakter. Wichtig ist: Wir bedienen uns der gleichen Grundgesamtheit an Fonds und nutzen die gleichen Strategien – wir wählen fortan aber mehr derjenigen Manager, die ein höheres Renditeziel als ihre konservativen Pendants anstreben.

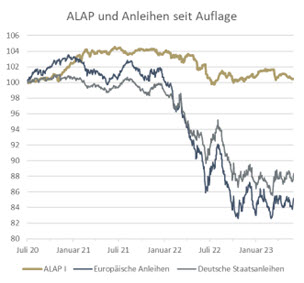

In Folge dieser neuen Umstände rechnen wir zukünftig mit einem langfristigen Renditepotenzial von durchschnittlich 5% p.a. nach Kosten für ALAP. Die Volatilität könnte auf 4% zunehmen. Unverändert behalten wir den Absicherungsmechanismus bei, der eine systematische Investition von kurzlaufenden, aus dem Geld liegenden Put-Optionen vorsieht. Und da weiterhin alle Fonds auf Hedgefondsstrategien beruhen, sind sie ihrer Natur nach weiterhin unkorreliert mit dem Kapitalmarkt. Die starken Diversifikationseffekte, die von Liquid Alternatives im Portfolio ausgehen, bleiben ALAP dadurch erhalten. Seit Auflage beträgt das Beta von ALAP zu Aktien 0,04 und zu Anleihen -0,02.

Von verschiedenen Managern unterschiedlicher Strategien (bspw. Übernahme- und Wandelanleihen-Arbitrage) hören wir, dass sie derzeit Renditen von 8-12% in ihren Geschäften erwarten. Diese Renditeerwartung lässt sich nicht in gleichem Maße auf alle Strategien in ALAP übertragen, macht aber deutlich, dass das aktuelle Umfeld optimaler Nährboden für attraktive Renditen in den kommenden Monaten ist. Es lohnt sich, jetzt zuzugreifen.